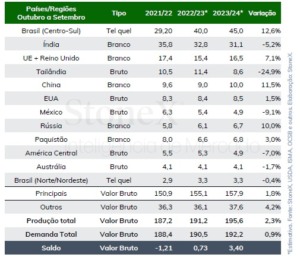

Brasil representa 25,4% da produção e 25,8% da demanda de açúcar em 2023/24

Até janeiro, o contrato do NY#11 acumulou alta de mais de 300 pontos, superando US¢ 23,00/lb. Em dezembro/23, houve uma queda de mais de 20%, devido à alta produção e exportações brasileiras, além da revisão da política indiana de oferta de etanol.

De acordo com a StoneX, o início do ano e as safras asiáticas indicam aperto no comércio de açúcar, especialmente no primeiro trimestre, com Índia e Tailândia abaixo das médias históricas. A oferta açucareira brasileira é menor devido às chuvas sazonais até março. O retorno de compras especulativas após março/24 em NY se aproximar de US¢ 20,00/lb está influenciando as cotações globais.

Em 2022/23, a menor oferta indiana e as restrições nas exportações colocaram mais pressão sobre o Brasil. O mercado começou a precificar o El Niño, impulsionando os preços do açúcar bruto para US¢ 28,00/lb.

O fechamento da safra 2022/23 com pequeno superávit de 0,73 milhão de toneladas explica a sensibilidade do mercado. Problemas de produção persistem em 2023/24, mas a safra recorde no Brasil deve compensar as perdas em outras regiões.

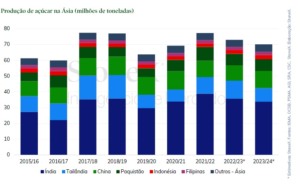

Ásia

A oferta de açúcar na Ásia para o ciclo 2023/24 é comprometida devido às chuvas abaixo da média na Índia e na Tailândia, principais exportadores. No Paquistão, a safra está 5% acima do ciclo anterior, com estimativa de produção de 6,8 MMT. Na China, apesar de um dezembro aquém do esperado, a safra parece ser melhor que em 2022/23.

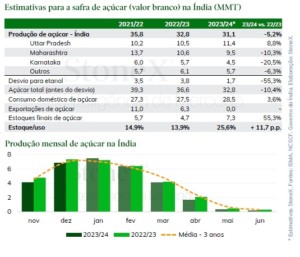

Apesar de ganhos em alguns países do Sudeste Asiático, como a Indonésia, as perdas na Índia e na Tailândia devem resultar em uma queda estimada de 4% na produção de açúcar na Ásia em 2023/24. Na Índia, a produção até janeiro estava 7,0% abaixo do ciclo anterior, devido a chuvas irregulares e atrasos na colheita.

Restrições governamentais ao etanol podem aumentar a produção de açúcar branco na Índia, com uma estimativa de 31,1 MMT. As preocupações para o próximo ciclo são ainda maiores, com a intenção de construir estoques considerados “saudáveis” para enfrentar possíveis desafios. As exportações devem permanecer zeradas na Índia para garantir a disponibilidade doméstica em 2024/25.

Brasil

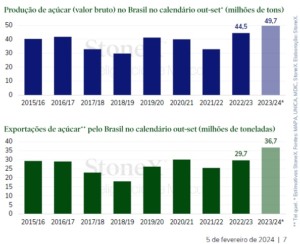

A produção brasileira para a safra internacional 2023/24 é projetada para crescer significativamente, renovando o recorde estabelecido na temporada anterior. No Centro-Sul, a oferta de açúcar foi de 40,03 milhões de toneladas em tel quel (41,0 MMT em bruto) na última temporada, e a expectativa é de um aumento para cerca de 46,2 MMT (bruto) neste ciclo, representando um aumento de 12,6%.

No Norte-Nordeste, a produção deve permanecer estável em 3,5 milhões de toneladas (bruto). Embora a moagem na região tenha sido elevada, a safra tende a ser mais curta, resultando em uma disponibilidade de cana menor. No entanto, o aumento do ATR e o mix mais voltado para o açúcar compensarão as perdas de matéria-prima.

A produção total brasileira em valor bruto é esperada atingir 49,7 milhões de toneladas, mais de 5,0 MMT acima do ciclo anterior, marcando um recorde histórico. Isso é impulsionado pela produtividade recorde no CS e pela maximização do mix açucareiro pelas usinas. Com o excedente de produção, os estoques domésticos de açúcar atingiram níveis históricos, com reservas internas de 13,9 milhões de toneladas no final de dezembro, um aumento significativo em relação ao ano anterior.

As exportações brasileiras de açúcar também continuam elevadas, com previsão de crescimento de 36,7 MMT em 2023/24, em comparação com os 29,7 MMT exportados na safra anterior.

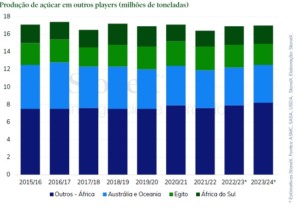

Outros Players

A safra de açúcar na Austrália em 2023/24 terminou com uma produção de 4,07 milhões de toneladas, levemente acima de 4,0 MMT devido a desafios na disponibilidade de cana. As exportações australianas podem aumentar até o final da safra devido a uma menor concorrência na região.

Globalmente, a produção de açúcar está impulsionada pelos altos preços e pelo aumento da área plantada em países com clima favorável. O Brasil continua liderando o mercado, representando 25,4% da produção e 25,8% da demanda global em 2023/24.

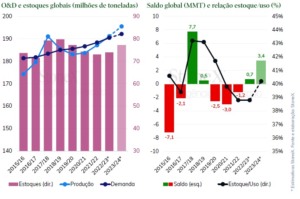

A StoneX revisou sua estimativa de superávit para 3,4 milhões de toneladas de açúcar devido à produção brasileira e às mudanças na Índia. O consumo global deve aumentar em 0,9% em comparação com 2022/23, resultando em um aumento nos estoques finais para 77,3 milhões de toneladas.

Perspectivas, saldos, demandas e estoques

O Brasil mantém sua posição de destaque no mercado global de açúcar, representando 25,4% da produção e 25,8% da demanda em 2023/24.

A oferta brasileira é esperada para compensar as perdas em outros países, influenciando os preços globais. Na Ásia, a produção na Índia ainda pode influenciar o mercado nos próximos meses.

Apesar de uma possível demanda aumentada em algumas regiões devido à queda nos preços em dezembro, o retorno aos níveis anteriores pode dificultar as compras, especialmente na China e no Oriente Médio.

A StoneX revisou sua estimativa de superávit para 3,4 milhões de toneladas de açúcar em 2023/24, devido ao otimismo com a produção brasileira e indiana.

Espera-se um aumento no consumo global em 0,9% em comparação com o ano anterior, resultando em um aumento nos estoques finais para 77,3 milhões de toneladas e uma relação estoque/uso de 40,2%.

0 comentário

Açúcar continua em queda e se aproxima de 16 cents em NY nesta 6ª feira

Perspectiva de maior produção de açúcar no Brasil pressiona preços futuros nesta 4ª feira em NY

Açúcar: Preços futuros trabalham com leves baixas na manhã desta 5ª feira em NY

ORPLANA reafirma compromisso com a governança e transparência na revisão do Consecana/SP

Açúcar fecha em baixa pela terceira sessão consecutiva com maior produção no Centro-Sul do Brasil

Unica: Moagem do Centro-Sul atinge 16,6 milhões de toneladas na primeira quinzena de abril