Ausência de piso para as cotações futuras no mercado de café, por Celso Vegro

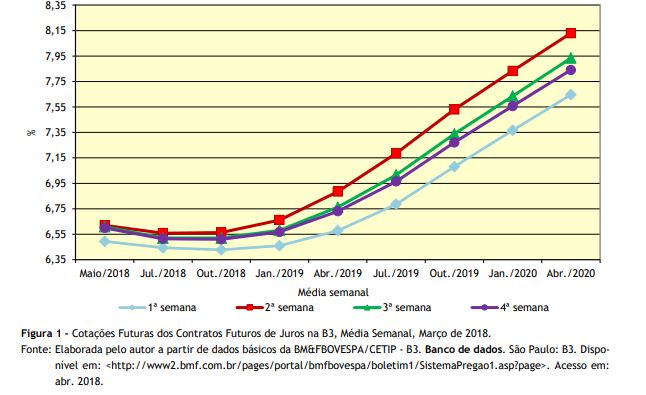

A imprevisibilidade do resultado das eleições de outubro de 2018 começa a determinar o posicionamento dos agentes financeiros de mercado. A precificação da média das cotações semanais curva futura de juros na B3 evidencia mudança de patamar entre a primeira semana do mês de março de 2018 e as seguintes, com inflexão forte a partir de janeiro de 2019 (Figura 1).

Os pretensos candidatos de centro-direita, supostamente capazes de oferecer menor grau de ansiedade ao mercado, ainda não exibem viabilidade eleitoral necessária para uma sólida aposta de êxito nas urnas. O quadro de incertezas sobre o futuro da economia do país, tornará mais elástica a volatilidade dos índices de preços negociados pelos agentes de mercado. Reflexo desse incerto cenário poderá ser a preferência pela liquidez, diminuindo os montantes que transitam pelo mercado da bolsa.

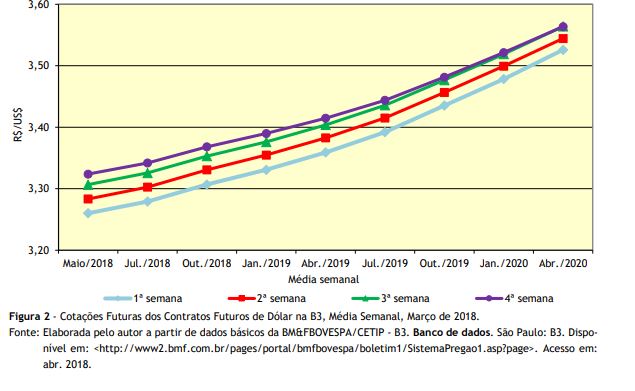

No mercado futuro de dólar, igualmente negociado na B3, a média das cotações semanais exibe saltos de patamar, indicando que os agentes de mercado creem em desvalorização do real perante o dólar para o futuro de nossa moeda (Figura 2). Acrescente--se a essa condição interna a instabilidade externa, envolvendo o início de possível guerra comercial entre os Estados Unidos e a China. Elevar tarifas para defender o mercado interno encarecerá os produtos finais, pressionando a inflação e desvalorizando o dólar.

Possuindo saldo de mais de US$400 bilhões, o BACEN tem suficiente caixa para fazer frente a qualquer tentativa de especulação contra o real. No último mês, iniciou movimento de recompra de títulos para se antecipar a eventuais oscilações da moeda fora dos limites toleráveis. Assim, embora possa ter volatilidade, o mercado taxa de câmbio não deve ser muito impactado pelos desdobramentos dos cenários interno e externo.

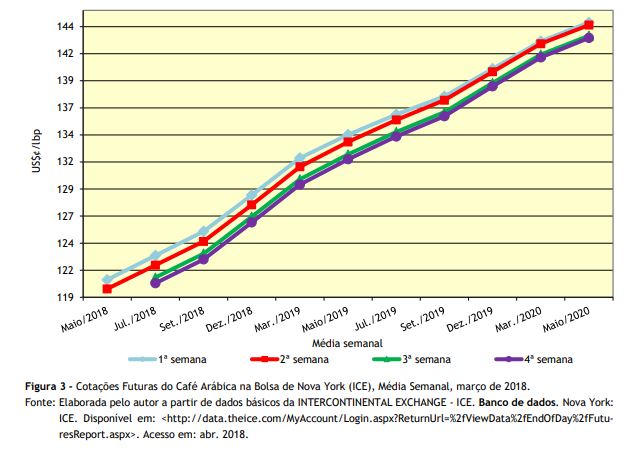

As médias semanais das cotações futuras do arábica na Bolsa de Nova York mantiveram tendência baixista. Entre a primeira e quarta semana do mês contabilizou-se queda nas cotações com mudança para baixo no patamar das curvas futuras (Figura 3). Em março, os vencimentos em segunda posição (jul./2018) exibiram entre a primeira e quarta semana queda acumulada de 2,07%.

No principal cinturão de produção de café do Estado de São Paulo, polo de Franca, a média de preços recebidos pelos cafeicultores, em março de 2018, foi de R$425,92/sc. para o café tipo 6 de bebida dura2. Cotejando esse preço recebido com a média das cotações futuras para a última semana de julho/2018 (US$120,30/¢lbp) e efetuando-se as devidas conversões (libra para quilograma e dólar para real na média da posição futura para a última semana de julho de US$1,00=R$3,34) acrescido de deságio de 20% frente ao Contrato C (diferencial mais taxas sobre o registro do contrato), alcança-se o valor de R$425,17/sc., ou seja montante muito similar ao praticado pelo mercado à vista, tornando desinteressante a contratação de hedge para o produto.

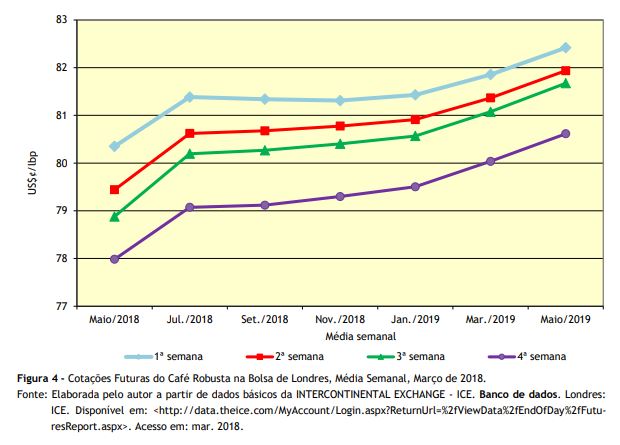

A média semanal das cotações futuras praticadas em março de 2018, na Bolsa de Londres para o café robusta, exibiu tendência similar àquela observada para o arábica com baixa no patamar das cotações médias semana a semana (Figura 4). Aparentemente, os agentes de mercado estão testando pisos ainda mais baixos para as cotações, amparando-se nas estimativas de incremento dos estoques mundiais na corrente temporada.

Entre outubro de 2017 e fevereiro de 2018, segundo estatísticas da Organização Internacional do Café, os embarques dos principais produtores mundiais de robusta (exclusive Brasil) Vietnã, Indonésia e Uganda, tiveram incremento de 11,3%, 36% e 8,7%, elevando em 5,2% os embarques totais desse produto, representando mais que o dobro daquele contabilizado para o arábica3.

Prevaleceu entre os fundos e grandes investidores, em março de 2018, a posição vendida em mais de 52 a 57 mil contratos (Tabela 1). A percepção de que o mercado de café não oferecerá, ao menos no curto prazo, possibilidades de ganho financeiro aos investidores tem desestimulado o interesse na commodity.

Estimativas indicam que as colheitas dos maiores players na produção mundial de café serão abundantes. Embora a recomposição de estoques não alcance magnitude suficiente para assegurar o fluxo de suprimento, caso ocorra menor produção em algum dos países importantes na oferta, os agentes de mercado mantêm sua perspectiva baixista para as cotações. Aparentemente, 2018 não será um ano em que a média dos cafeicultores (com produtividade entre 28 a 32 sc./ha) poderão contar com nível de receitas que renove seu esforço produtivo e de investimento nas lavouras.

1O autor agradece o trabalho de sistematização do banco de dados econômicos conduzido pelo Agente de Apoio à Pesquisa Científica e Tecnológica do IEA, o analista de sistemas Paulo Sérgio Caldeira Franco.

2Disponível para assinantes em: INSTITUTO DE ECONOMIA AGRÍCOLA - IEA. Banco de dados. São Paulo: IEA/ CATI. Disponível em: <https://ciagri.iea.sp.gov.br/precosdiarios/precosdiariosrecebidos.aspx?cod_sis=6>. Acesso em: abr. 2018.

3ORGANIZAÇÃO INTERNACIONAL DO CAFÉ - OIC. Relatório de março de 2018. Londres: OIC. Disponível em: <https://www.ico.org/prices/m1-exports.pdf>. Acesso em: abr. 2018.

Autor: Celso Luís Rodrigues Vegro (celvegro@iea.sp.gov.br)

0 comentário

Passaporte Verde: vamos comprovar que temos a carne mais sustentável do mundo

A evolução do crédito rural, por Felipe d’Ávila, CEO da AgroForte

O impacto da agricultura de precisão na produtividade e sustentabilidade

Risco de invasões: o que o produtor rural precisa fazer

Agronegócio: reforma tributária traz avanços e desafios, avaliação especialista

Soluções biológicas e manejo inteligente: como a agricultura brasileira pode enfrentar o déficit hídrico nas lavouras